12:00 | Jueves 25 de Abril de 2013 | Entre Ríos

Las claves del modelo ideológico neoliberal del gobierno de Macri

Por Carlos Andujar

Por Carlos Andujar

Groucho Marx dijo: "La política es el arte de buscar problemas, encontrarlos, hacer un diagnóstico falso y aplicar después los remedios equivocados". En ese punto, Javier Milei es marxista.

|

|

Nacionales - 16-06-2019 / 10:06

BICICLETA ELECTORAL

La campaña de Macri por la reelección le cuesta carísima a todo el país

En el día que se oficializaron las alianzas electorales que competirán en agosto en las PASO y en octubre en la primera vuelta, los bancos devengaron intereses por 3126 millones de pesos solamente por la tenencia de Leliq emitidas por el Banco Central para contener la paridad cambiaria. A la cotización de ese día, ese monto de intereses es equivalente a 71 millones de dólares.

En el día que se oficializaron las alianzas electorales que competirán en agosto en las PASO y en octubre en la primera vuelta, los bancos devengaron intereses por 3126 millones de pesos solamente por la tenencia de Leliq emitidas por el Banco Central para contener la paridad cambiaria. A la cotización de ese día, ese monto de intereses es equivalente a 71 millones de dólares.

El reloj del taxi de los intereses de las Leliq no se detiene. La proyección de esos números diarios a términos anuales es abrumadora. Mientras algunos eligen el camino de sumar angustia haciendo ese ejercicio, ya existen otras cifras que son lo suficientemente contundentes para estar intranquilos.

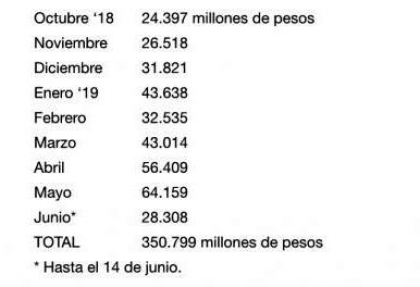

Los intereses ya anotados por los bancos por las Leliq desde octubre del año pasado, cuando fueron lanzadas al mercado por el Banco Central bajo la conducción de Guido Sandleris, hasta el viernes pasado, suman 350.799 millones de pesos. En apenas ocho meses y medio, el instrumento monetario utilizado por el Gobierno para evitar una corrida contra el peso ha acumulado intereses equivalentes a unos 7.973 millones de dólares.

La campaña electoral de Cambiemos está siendo muy cara, factura inmensa que será saldada, con una elevada probabilidad, con un evento económico traumático que afectará a la mayoría de la población. Al crédito extraordinario del FMI, de 57 mil millones de dólares entregado al gobierno de Macri para evitar el default de la deuda, se debe sumar la emisión, hasta ahora, de casi 1,2 billones de pesos de Leliq (Letras de Liquidez), negocio espectacular para el sistema financiero, para evitar otra megadevaluación.

La cesación de pagos y/o otra vuelta de la corrida cambiaria serían devastadoras para la ambición de reelección de Macri. Para evitar en este año electoral la irrupción de esos acontecimientos críticos, situación de inestabilidad a la que se llegó por la política económica neoliberal aplicada desde el comienzo del gobierno, la economía macrista necesita del pulmotor del endeudamiento.

Financiamientos dado por el FMI vía un stand by y por los bancos del sistema local con las Leliq. El proyecto electoral del oficialismo está teniendo de ese modo un costo inmenso.

Los bancos están haciendo así un negocio fabuloso, que está siendo reflejado en el cuadro de resultados de los balances. Captan fondos de ahorristas, a quienes les pagan de 48 a 53 por ciento anual, y esos mismos recursos son inmediatamente entregados al Banco Central que estuvo pagando por ellos de 70 a 74 por ciento anual. En un rápido pase de manos, las entidades estuvieron anotando una utilidad de por lo menos 20 puntos porcentuales.

El balance global de las entidades privadas en el primer trimestre del año refleja el resultado de esa bicicleta fabulosa a cuenta del Banco Central. Ese grupo de bancos contabilizó una ganancia total de unos 56 mil millones de pesos (1200 millones de dólares), de acuerdo a información proporcionada por el Banco Central.

El reloj del taxi de los intereses de las Leliq no se detiene. La proyección de esos números diarios a términos anuales es abrumadora. Mientras algunos eligen el camino de sumar angustia haciendo ese ejercicio, ya existen otras cifras que son lo suficientemente contundentes para estar intranquilos.

Los intereses ya anotados por los bancos por las Leliq desde octubre del año pasado, cuando fueron lanzadas al mercado por el Banco Central bajo la conducción de Guido Sandleris, hasta el viernes pasado, suman 350.799 millones de pesos. En apenas ocho meses y medio, el instrumento monetario utilizado por el Gobierno para evitar una corrida contra el peso ha acumulado intereses equivalentes a unos 7.973 millones de dólares.

La campaña electoral de Cambiemos está siendo muy cara, factura inmensa que será saldada, con una elevada probabilidad, con un evento económico traumático que afectará a la mayoría de la población. Al crédito extraordinario del FMI, de 57 mil millones de dólares entregado al gobierno de Macri para evitar el default de la deuda, se debe sumar la emisión, hasta ahora, de casi 1,2 billones de pesos de Leliq (Letras de Liquidez), negocio espectacular para el sistema financiero, para evitar otra megadevaluación.

La cesación de pagos y/o otra vuelta de la corrida cambiaria serían devastadoras para la ambición de reelección de Macri. Para evitar en este año electoral la irrupción de esos acontecimientos críticos, situación de inestabilidad a la que se llegó por la política económica neoliberal aplicada desde el comienzo del gobierno, la economía macrista necesita del pulmotor del endeudamiento.

Financiamientos dado por el FMI vía un stand by y por los bancos del sistema local con las Leliq. El proyecto electoral del oficialismo está teniendo de ese modo un costo inmenso.

Los bancos están haciendo así un negocio fabuloso, que está siendo reflejado en el cuadro de resultados de los balances. Captan fondos de ahorristas, a quienes les pagan de 48 a 53 por ciento anual, y esos mismos recursos son inmediatamente entregados al Banco Central que estuvo pagando por ellos de 70 a 74 por ciento anual. En un rápido pase de manos, las entidades estuvieron anotando una utilidad de por lo menos 20 puntos porcentuales.

El balance global de las entidades privadas en el primer trimestre del año refleja el resultado de esa bicicleta fabulosa a cuenta del Banco Central. Ese grupo de bancos contabilizó una ganancia total de unos 56 mil millones de pesos (1200 millones de dólares), de acuerdo a información proporcionada por el Banco Central.

Intereses

La consultora Ledesma realiza un seguimiento diario de las Leliq, el monto de vencimientos y colocación, la tasa de interés media, la variación del stock, el efecto monetario y los intereses "realizados". La secuencia creciente de esta última cuenta es reveladora del costo de las Leliq:

* Hasta el 14 de junio.

El Banco Central está pagando una tasa promedio del 70 por ciento anual por colocaciones a 7 días que realizan las entidades financieras (en la última semana bajó al 67 por ciento). Como ese dinero se renueva semanalmente, la tasa efectiva es del 100 por ciento anual. O sea, si el dinero de las Leliq que vence cada 7 días se coloca nuevamente en ese instrumento de regulación monetaria a lo largo de un año, con la capitalización de intereses, el monto se duplica.

Sin crédito

Tasas de interés tan elevadas engordan las ganancias de los bancos, al tiempo que derrumban el crédito al sector privado. Como son tan altas en términos reales se constituyen en una barrera muy firme para que pymes o familias se endeuden, y si lo hacen, se acercan peligrosamente a la insolvencia. No hay actividad ni ingresos familiares que permitan pagar intereses de tasas del 80 al 130 por ciento anual. Como se sabe, cuando el compromiso de pago de intereses es superior a los recursos que se pueden generar, el saldo final será el default.

El stock del crédito al sector privado ha descendido el 1 por ciento en términos nominales en los últimos doce meses, lo que implica una caída en términos reales de casi 30 por ciento, de acuerdo al último Informe sobre Bancos del BCRA. Es un derrumbe de proporciones que sólo se genera en crisis muy graves, aunque la actual busque disimular por parte del inmenso dispositivo oficial de propaganda pública y privada.

(En ese sentido la presentación de la inflación de mayo es un ejemplo: el 3,1 por ciento del IPC es un dato negativo, puesto que es un índice con un valor elevado teniendo en cuenta que se dio con recesión, tasas altísimas y paridad cambiaria estable, y la información destacada por la prensa oficialista fue que "la inflación está bajando").

La fuerte caída del financiamiento a empresas y familias es consecuencia de la política ultra ortodoxa del Banco Central y manifiesta la profundidad de la recesión. Las líneas comerciales, como descuento de documentos y adelantos en cuenta corriente, están registrando retrocesos por encima del promedio.

Morosidad

Las Letras de Liquidez (Leliq) utilizadas por el Banco Central para controlar la cantidad de pesos en circulación -y evitar entonces que corran a la compra de dólares- fulminaron el crédito privado. Con tasas del 70 por ciento regaladas por el Central, las entidades orientan gran parte de los recursos que captan a acumular Leliq. De esta manera se profundiza la recesión, puesto que se neutraliza la función del crédito como impulsor de la producción y la actividad.

El panorama de las empresas y comercios se presenta con un combo demoledor: sin crédito a tasas de interés que permitan el repago, con tarifas de luz, gas y agua que cargan excesivamente los costos fijos y el deterioro del mercado interno por la persistente caída del poder adquisitivo de trabajadores y jubilados.

El saldo de recesión más derrumbe del financiamiento bancario es el incremento de la morosidad crediticia. El Informe sobre Bancos de abril pasado muestra que el incumplimiento de los préstamos al sector privado alcanzó el 4,2 por ciento, casi el doble de un año atrás. Este nivel de morosidad no se registraba desde hace doce años.

La irregularidad de las familias se ubicó en 4,6 por ciento, siendo las líneas de financiamiento con tarjetas de crédito y personales las que impulsaron la mora al marcar el 5,2 por ciento, el nivel más alto desde noviembre de 2009.

Billón

El Mirador de la actualidad del trabajo y la economía difundió en su cuenta de Twitter que el monto de los intereses devengados de las Leliq es equivalente "a 3 meses completos del pago a millones de personas jubiladas y pensionadas". El stock de Leliq es de casi 1,2 billones de pesos, casi el mismo monto máximo que había de Lebac.

La velocidad de crecimiento de las Leliq es impactante: el 17 de septiembre pasado sumaban apenas 258 mil millones de pesos, y hace un año no existían. Si la Bomba Lebac inquietaba hasta al Fondo Monetario Internacional, que exigió que fuera desarmada para entregar el auxilio financiero, la Bomba Leliq debería generar la misma o más preocupación.

El monto de Leliq ya es casi igual al de la Base Monetaria y es equivalente a un tercio de las actuales reservas internacionales. A diferencia de las Lebac, parte de esa deuda del Central es contrapartida de depósitos a plazo fijo. Esto lo hace más peligroso, pese a los mensajes de que no lo es por parte de economistas de la city.

Las entidades pueden además aplicar las Leliq para integrar una porción de los encajes (el dinero de los depósitos que deben inmovilizar). De ese modo, el Banco Central está remunerando encajes cuando antes no rendían nada. Otro negocio para el sistema financiero.

Durante la primera mitad del gobierno de Macri, las Lebac fueron el canal de inversión en pesos de grandes fondos internacionales y locales, y también de pequeños y medianos ahorristas. La megadevaluación del año pasado, que duplicó la paridad en pocos meses, licuó esos pasivos del Banco Central. El ajuste cambiario impactó en el índice de inflación hasta duplicarlo en términos anuales, pero esa licuación no generó un problema para el sistema bancario.

Las Lebac fueron una extraordinaria bicicleta financiera para quienes la aprovecharon durante dos años y quienes no salieron a tiempo recortaron ganancias acumuladas o perdieron si ingresaron tarde a esa orgía especulativa.

Las Leliq en cambio involucran directamente a los bancos. Son los únicos que pueden suscribirlas. Entonces si se produce una corrida de depósitos de plazos fijos hacia el dólar, eventualidad que no es improbable, las entidades reclamarán al Central los pesos de las Leliq.

Esa expansión monetaria repentina y de magnitud alteraría el mercado cambiario y, en consecuencia, provocaría otro shock inflacionario. Las Leliq son un canal de trasmisión financiero-monetario-cambiario que involucra al Banco Central, a los bancos y a los ahorristas. La Bomba Leliq, a diferencia de la Bomba Lebac, tendría de protagonistas en un estallido a los principales actores del sistema bancario.

Monetaristas

Episodios monetarios traumáticos entre 1977 y 1989 (la cuenta de regulación monetaria de Martínez de Hoz y los encajes fraccionados remunerados de Machinea) enseñan que ese tipo de política de intervención para controlar la cantidad de dinero no frena el alza de la tasa de interés y promueve una fabulosa burbuja de deuda del Banco Central con las entidades financieras, además de debilitar el mercado de crédito bancario.

Como no existen condiciones para un incremento sustancial de la demanda de dinero (que el público quiera retener pesos en su poder), un escenario de agudización de la desconfianza acerca de las perspectivas económicas -siendo la cotización del dólar una señal de alerta-, pondría al sistema en alerta máxima. Sólo las tasas de interés altísimas han postergado el colapso de la demanda de dinero.

El fiasco del programa monetarista Sandleris-FMI queda al descubierto en que la tasa de interés no puede bajar sin que se dispare la cotización del dólar, y entonces el nivel de actividad no puede iniciar un sendero firme de recuperación.

El Banco Central, primero con Federico Sturzenegger y ahora con Guido Sandleris, impulsa una política de restricción monetaria con el ilusorio objetivo que así descenderá la inflación. En esta administración ultra ortodoxa el saldo fue el opuesto: se duplicó la tasa de inflación anual. Con esos resultados, deberían revisar el manual de gestión monetarista.

La estrategia de contracción monetaria para reducir la tasa de inflación está acumulando emisión de dinero futura -a través de las Leliq- por la tendencia exponencial de intereses devengados. La expectativa de un desborde monetario determina que la tasa de interés se mantenga en niveles elevados en términos reales, lo que realimenta el círculo vicioso de la recesión.

Angustia

Ahora sí, el dato prometido al comienzo para quienes quieren sumar angustia: la proyección anual (con 247 días laborables) de intereses de Leliq que el Banco Central entregará a las entidades financieras en 2019 es de unos 700.000 millones de pesos, equivalente a poco más de 15.000 millones de dólares.

La campaña electoral de Macri es la más cara de la historia, que terminará pagando la sociedad argentina.

Por Alfredo Zaiat

25-04-2024 / 09:04

24-04-2024 / 10:04

23-04-2024 / 10:04

22-04-2024 / 10:04

21-04-2024 / 09:04

© Copyright 2009 LA OPINIÓN POPULAR – www.laopinionpopular.com.ar - Todos los derechos reservados.

E-mail: contacto@laopinionpopular.com.ar